Panorama des opérateurs aval Bio d’Occitanie 2022/2023

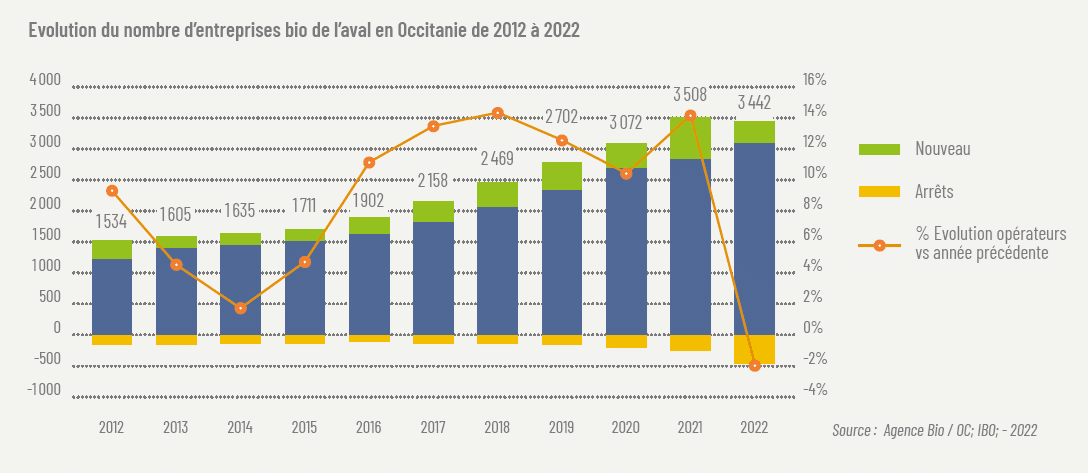

Pour la première fois depuis la création du label bio, le nombre des entreprises de l’aval des filières bio est en recul en Occitanie avec -2 % d’opérateurs, après 6 ans de croissance à deux chiffres. Le marché compliqué fragilise les nouvelles structures qui continuent à se notifier.

LE SECTEUR AVAL BIO EN FRANCE ET EN OCCITANIE

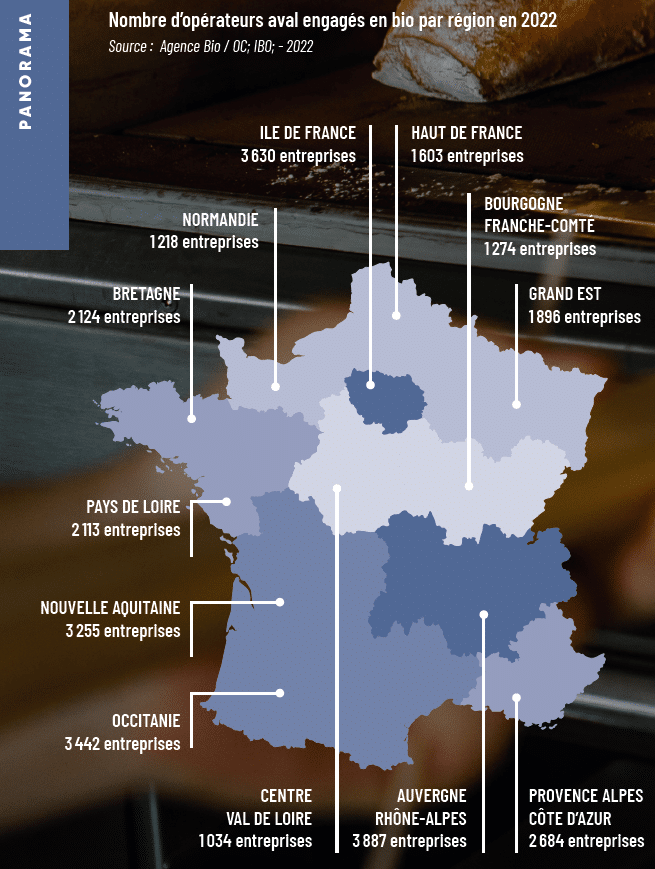

En 2022, le secteur aval des filières bio en France comptait plus de 28 000 entreprises. Ces entreprises sont principalement situées en Auvergne Rhône Alpes, en Ile de France, en Occitanie et en Provence Alpes Côte d’Azur. Les opérateurs de l’aval des filières bio sont plus nombreux dans les zones à forte densité de population ainsi que dans certains bassins de production spécifiques comme les zones laitières ou viticoles.

En Occitanie, qui est la troisième région de France avec 3 442 opérateurs notifiés, on enregistrait pour la première fois en 6 ans une baisse de 2% par rapport à 2021. Cette baisse enregistrée également dans toutes les régions peut être imputée au marché en crise, aux nombreuses créations d’entreprises durant la crise du Covid et au retrait de très nombreux terminaux de cuisson d’une enseigne du hard discount qui les avait fait certifier l’année passée. En 2022, de nouveaux opérateurs bio se sont quand même notifiés en Occitanie, notamment des grandes et moyennes surfaces, des commerces de gros de vin, des boulangeries et des magasins bio spécialisés. Cependant, des opérateurs ont également arrêté leur activité bio, dont des GMS, des boulangeries, des magasins bio spécialisés et des commerces de gros. Les commerçants de détail et les commerces de gros restent les catégories les plus représentées dans la région.

Les entreprises de l’aval se situent principalement dans les départements les plus peuplés et en zone de plaine : l’Hérault et la Haute-Garonne en tête grâce à l’influence de Montpellier et de Toulouse.

Le long du littoral, de nombreux commerces de gros ont leur siège social : il s’agit en grande partie des sociétés de commercialisation de vin, les plus nombreux (256 opérateurs sur les 946 commerces de gros au total).

Les entreprises agro-alimentaires sont réparties dans l’ensemble de la région. Elles sont notamment connectées aux bassins de production dans lequel elles s’approvisionnent Les zones les plus montagneuses sont relativement pauvres en opérateurs, à l’exception de l’Aveyron.

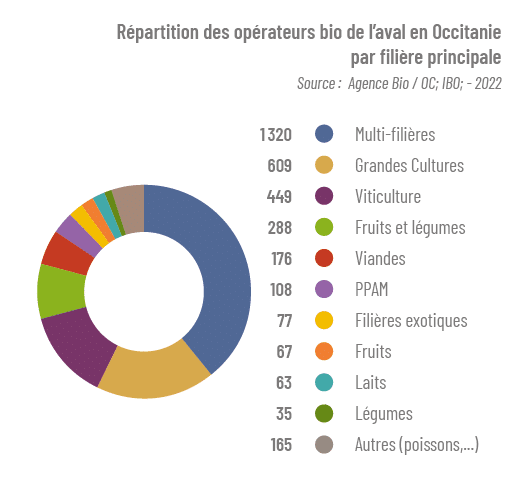

La majorité des opérateurs régionaux ne sont pas spécialisés dans une filière en particulier : cela s’explique par les commerçants de détail, les grossistes multi produits ou même les industriels fabriquant des produits issus de plusieurs filières.

La principale filière régionale est celle des grandes cultures, grâce aux boulangeries, aux brasseries et aux commerces de gros de grandes cultures en particulier. Ces entreprises sont localisées en particulier dans les zones de céréaliculture (32, 31, 81). Les opérateurs spécialisés dans la viticulture sont également nombreux : avec 449 entreprises, ils représentent la seconde filière de l’aval de la région. Ces opérateurs sont des commerces de gros, des caves coopératives, des caveaux, des cavistes… Les opérateurs spécialisés dans les fruits et légumes (288 entreprises) se trouvent plutôt dans le Gard, les Pyrénées-Orientales et le Tarn et Garonne, au plus près des zones de production.

Au niveau de la distribution bio en Occitanie, elle est principalement composée de grandes et moyennes surfaces (54%), de magasins bio spécialisés (20%) et d’autres types de commerces comme les jardineries, les épiceries, le e-commerce. La région disposait d’un réseau dense de magasins bio spécialisés, avec une grande part d’indépendants, principalement situés près des métropoles et agglomérations, Biocoop et La Vie Claire en tête.

UNE ETUDE QUALITATIVE DES OPERATEURS AVAL EN 2023, FACE A LA CRISE

OCEBIO réalise une première enquête auprès de 25 entreprises bio de la région en 2018 et la renouvelle en 2023 dans un contexte inédit de chute de la consommation en bio pendant deux années consécutives. L’échantillon, réparti sur 11 départements, est constitué en majorité de transformateurs et de grossistes et metteurs en marché. Ce panel permet de dépeindre le paysage varié des entreprises bio en Occitanie, allant de grosses entreprises mixtes aux jeunes pousses innovantes en passant par des entreprises spécialisées sur le marché bio, restant majoritairement à capitaux familiaux. Depuis 2018, il est à noter que certaines entreprises ont été rachetées par des entrepreneurs soutenus par des fonds d’investissement.

DES RÉSULTATS COMPLIQUÉS DEPUIS 2021

Les 5 dernières années ont été mouvementées du point de vue du chiffre d’affaires : la majorité des enquêtés sont en croissance sur la période 2017-2020, puis se trouvent en négatif depuis 2021, à cause de la baisse de la consommation bio. Dans la majorité des cas, le Covid a créé un pic d’activité mais n’a pas permis de sécuriser de nouveaux clients : en 2023, on observe dans la majorité des cas un retour aux niveaux d’affaires de 2019. Certains opérateurs tirent leur épingle du jeu en restant en croissance sur la période récente mais les metteurs en marché de fruits et légumes bio et les spécialisés bio souffrent beaucoup.

De sensibles hausses des charges se sont faites sentir chez tous les opérateurs sur 2022, surtout pour les plus gros outils industriels. Prix de l’énergie multiplié par 4, +70% sur le verre, des hausses sur les matières premières agricoles et emballages… Face à cela, peu de marge de manoeuvre sauf à rationaliser l’outil et répercuter ses hausses de charges sur son propre prix de vente. Ce que les entreprises n’ont pu faire que partiellement, à hauteur de 7% en moyenne sur 2022-2023.

De point de vue de l’investissement depuis 2018, 15 entreprises sur 25 ont lancé des projets d’investissement, principalement axés sur l’amélioration de leur outil de production. Cependant, en 2022, 4 projets ont été abandonnés ou mis en pause en lien avec le contexte de la filière bio et la baisse du chiffre d’affaires.

Le secteur aval bio est un secteur dynamique du point de vue de l’emploi, avec 17 entreprises rapportant avoir créé des emplois sur les 5 dernières années, pour une moyenne de de +40% des effectifs. Pendant la crise, la majorité d’entre elles ont réussi à maintenir leurs employés en favorisant la polyvalence et en évitant les remplacements. Seules deux entreprises ont dû réduire leur masse salariale, tandis que deux autres ont recruté pour relancer leurs activités. Un point notable est la difficulté générale à conserver les talents et à en attirer de nouveaux, en particulier dans le secteur des fruits et légumes. Certains opérateurs rapportent une grande fatigue parmi les employés, consécutive à la sur-sollicitation du secteur alimentaire durant le COVID.

En conclusion sur la santé financière du secteur, plusieurs entreprises prévoient de sérieuses difficultés l’année prochaine en cas de statu quo, si le marché ne se redresse pas et si aucune modification n’est apportée en interne. L’inquiétude des acteurs varie en fonction de la capacité de l’entreprise à rembourser sa dette, qui dépend notamment des fonds propres disponibles et de son appartenance à un groupe. Pour faire face à la crise, de nombreuses entreprises ont contracté des Prêts Garantis par l’État, ce qui leur a permis de traverser les hausses de coûts. Cependant, une inquiétude croît quant à la nécessité de commencer à rembourser ces prêts dès l’année prochaine, si le marché ne se redresse pas.

PRODUITS, FOURNISSEURS, MARCHÉS

Depuis 2018, les entreprises ont mis l’accent sur l’innovation produits en introduisant de nouvelles gammes et en révisant leurs recettes. Les ¾ des entreprises interrogées disent avoir innové. Parallèlement, elles ont aussi augmenté leurs services aux clients en proposant de nouveaux conditionnements. Par ailleurs, la croissance des labels équitables français a été observée avec 8 entreprises labellisées équitables sur au moins une filière. Depuis l’année dernière, une tendance à la simplification s’est manifestée avec la suppression des produits non performants, des offres gros formats et des recettes plus simples. Les entreprises se sont concentrées sur leur coeur de différenciation. Bien qu’il n’y ait pas eu de «déconversion» massive, l’arrêt d’une gamme bio en grande surface a été signalé, et une entreprise spécialisée dans le bio a créé une gamme conventionnelle.

Comme le soutient un transformateur du Gers, « il faudrait être fou pour ne pas faire de marque distributeur ! ». Les entreprises interrogées semblent lui donner raison, car elles sont un tiers à pratiquer la prestation pour autrui. Cela semble être un facteur de résistance à la crise : les marque de distributeur (MDD) sont moins sujettes à la crise sur les ventes en bio, cela permet d’amortir l’outil de production et de garantir des volumes en période de crise sur sa propre marque.

Les entreprises interrogées témoignent d’un fort attachement aux approvisionnements locaux dans leurs achats. Elles sont souvent bien implantées dans leur bassin de production et maintiennent des liens étroits avec les agriculteurs, que ce soit à travers des coopératives agricoles, des partenariats contractuels ou des filières labellisées équitables. Certaines contraintes, telles que l’indisponibilité ou le coût élevé de certaines matières premières, les poussent parfois à s’approvisionner à l’extérieur. Elles sont également conscientes que la crise climatique et la disponibilité de l’eau impactent fortement leurs fournisseurs et expriment leur inquiétude à cet égard. Les entreprises ne semblent pas se désengager des filières locales, réaffirmant ainsi leur engagement en faveur de la durabilité et de la résilience des chaînes d’approvisionnement bio régionales et locales.

Depuis 2018 et plus encore avec l’impact du Covid-19, les entreprises ont renforcé leur stratégie de diversification commerciale, en s’ouvrant à différents canaux de vente. Dans les magasins spécialisés bio, on observe une réduction des volumes de vente, ce qui a incité certains acteurs à s’ouvrir à la grande distribution. Dans les grandes surfaces, incontournables pour la plupart, les volumes de vente ont également diminué, avec notamment des déréférencements. La vente directe a connu une évolution avec la mise en place de colis et de services de drive pendant la période du Covid-19. Les plateformes en ligne ont également gagné en popularité, avec des initiatives telles que La Fourche et Omie pour les particuliers, et Occitalim pour la restauration hors domicile. Un intérêt accru est constaté pour l’export chez certains opérateurs.

Depuis 2018 et plus encore avec l’impact du Covid-19, les entreprises ont renforcé leur stratégie de diversification commerciale, en s’ouvrant à différents canaux de vente. Dans les magasins spécialisés bio, on observe une réduction des volumes de vente, ce qui a incité certains acteurs à s’ouvrir à la grande distribution. Dans les grandes surfaces, incontournables pour la plupart, les volumes de vente ont également diminué, avec notamment des déréférencements. La vente directe a connu une évolution avec la mise en place de colis et de services de drive pendant la période du Covid-19. Les plateformes en ligne ont également gagné en popularité, avec des initiatives telles que La Fourche et Omie pour les particuliers, et Occitalim pour la restauration hors domicile. Un intérêt accru est constaté pour l’export chez certains opérateurs.

La majorité des entreprises interrogées se disent intéressées par la restauration collective : environ un quart des entreprises expriment leur volonté de développer ce marché. Parmi elles, 1/5ème sont déjà actives sur ce marché, soit en tant que spécialistes Restauration Hors Domicile (RHD), soit en tant qu’entreprises artisanales ayant de bonnes relations avec des collectivités engagées. Certaines ont abandonné ce marché en raison d’expériences négatives. La restauration collective reste en effet un marché qui requiert une réelle expertise ; bien que la loi Egalim stimule ce débouché pour la bio, il reste des défis tels qu’un coût-matière très contraint, un manque de commandes après avoir remporté les marchés parfois, une complexité administrative et une inadéquation entre l’offre et la demande sur certains produits. La réussite dans ce domaine dépend également de la volonté des chefs et des gestionnaires d’établissement et de leur ouverture au changement.

« Franchement on peut dire merci aux collectivités, cela permet de soutenir notre activité » – une entreprise de charcuterie

En synthèse, il est possible de dégager quelques facteurs de résistance à la crise dans le secteur des IAA et grossistes en Occitanie :

- Sur le plan du marché, la présence sur un marché de niche tel que la restauration collective, la diversification vers des produits avec des leviers d’achat autres que le bio (ex : bière artisanale) ou encore la prestation pour des MDD peuvent jouer un rôle favorable. De plus, un fort engagement des collectivités à travers des commandes publiques dans le secteur de la RHD peut contribuer à maintenir l’activité.

- Sur le plan interne à l’entreprise, des facteurs tels que la nature de l’activité (ex : la transformation permettant de capter plus de la plus-value que la simple mise en marché), l’appartenance à un groupe offrant une assise financière, une bonne capacité d’endettement et de trésorerie, une gestion efficace des stocks, la rationalisation des coûts et les gains de productivité, la capacité à faire appel au travail temporaire, la possibilité de diversifier les canaux de distribution, ainsi que la capacité à innover sur les produits et les services peuvent être des avantages.

Les entreprises qui ne se retrouvent dans aucune de ces catégories sont certainement celles qui souffrent le plus actuellement.

ÉTAT D’ESPRIT, VISION DU SECTEUR ET ATTENTES EXPRIMÉES PAR LES ENTREPRISES BIO RÉGIONALES INTERROGÉES

Il existe une forte incertitude sur la reprise : la plupart des entreprises alimentaires espèrent seulement stabiliser leur activité pour la fin 2023 et retrouver une croissance plutôt en 2024. Certaines entreprises en croissance aujourd’hui anticipent un recul en année glissante.

Les chefs d’entreprise affichent une attitude plutôt positive, avec les deux tiers d’entre eux se montrant confiants et optimistes malgré l’incertitude qui règne quant à l’avenir. Certains préparent déjà l’après-crise et considèrent le contexte actuel comme passager, car « le bio fonctionne par crise successive » pour l’un d’entre eux. Cependant, une part importante exprime bien évidemment des sentiments d’inquiétude et de prudence. Leurs objectifs prioritaires sont donc l’augmentation des volumes de vente, la diversification des produits et des activités, ainsi que l’amélioration de la productivité et de la marge.

Ils restent convaincus de la nécessité de défendre l’agriculture biologique, considérant que c’est l’ADN de leur entreprise et la forme la plus résiliente d’agriculture. Cependant, ils perçoivent que la bio est remise en question par les consommateurs, en particulier en ce qui concerne la bio « industrielle » et les produits bio importés par rapport aux produits locaux. Ils s’interrogent également sur la pertinence de la bio « augmentée », se demandant si le bio seul est désormais suffisant. Ils estiment que le secteur de la bio est en phase de restructuration : après la multiplication rapide des magasins bio et des brasseries artisanales, ils observent une professionnalisation et une rationalisation du secteur.

« Être en bio est moins un argument commercial qu’une conviction, donc nous n’arrêterons pas la bio. » – une IAA grandes cultures

QUELS BESOINS DE LA PART DE LA FILIÈRE BIO ? ATTENTES ET INQUIÉTUDES

- Certains transformateurs font face à des manques de certaines productions bio dans la région, tels que le porc découpé, le beurre, les amandes et les outils de première transformation de fruits et légumes.

- Il est attendu un soutien pour développer les débouchés, notamment avec les grandes surfaces, la restauration collective et les réseaux spécialisés, en encourageant le dialogue collectif pour promouvoir les produits bio et rappeler les intérêts de l’agriculture biologique.

- Une évolution du cahier des charges de l’agriculture biologique est parfois souhaitée pour prendre en compte les préoccupations actuelles et gagner en crédibilité, notamment en intégrant des critères tels que le caractère local et l’éthique. Il sera également important d’unifier les labels bio équitables.

- Les acteurs aval expriment leur inquiétude quant au manque de soutien du gouvernement, notamment dans le contexte de la crise en cours pour les maillons intermédiaires. Ils soulignent le besoin d’un soutien politique et des collectivités pour renforcer la résilience alimentaire.

CONCLUSION

En conclusion de cette enquête qualitative auprès de 25 entreprises bio d’Occitanie, nous pouvons dire que :

- Les entreprises de transformation et les grossistes / metteurs en marché du secteur bio souffrent des crises successives de ces dernières années et mois, et sont encore dans la tourmente (en juin 2023) ;

- La majorité a trouvé un ou des moyens pour résister à une crise de la filière bio perçue comme conjoncturelle ;

- Mais il y a urgence à retrouver du chiffre d’affaires : si le contexte ne s’améliore pas nous déboucherons sur des situations critiques ;

- Les opérateurs restent convaincus de la pertinence de l’agriculture et des filières bio locales équitables.

Par rapport à 2018, le panorama de l’aval est chamboulé. Bien qu’attirant toujours de nouvelles conversions, la bio, entre un marché en recul, des hausses de coûts, un contexte économique incertain et des inquiétudes climatiques semble traverser une vraie crise existentielle. L’Occitanie, 2ème région en nombre d’entreprises bio et vaste bassin de productions bio diversifiées, a un intérêt direct à préserver son secteur agro-alimentaire, très souvent interconnecté avec les filières bio locales. A l’image des préconisations que donnait la Cour des Comptes il y a tout juste un an dans son rapport sur le soutien à la bio, il semble nécessaire que la force publique joue son rôle protecteur de la filière à tous les échelons, car la bio reste le label le plus intéressant pour opérer la transition agroécologique et alimentaire dans les territoires.

POUR + D’INFO :

Consultez les publications de l’observatoire régional de la bio : www.interbio-occitanie.com/connaitre-la-bio/chiffres-cles-de-la-bio/

Par Pauline FOURNIS, Ocebio

Crédit photo : Shutterstock